Las hipotecas comienzan a ser gratuitas por el desplome del euríbor hasta el -0,25%

Las cuotas de los créditos firmados hace una década con diferenciales mínimos no tendrán que pagar intereses cuando comiencen a revisarse

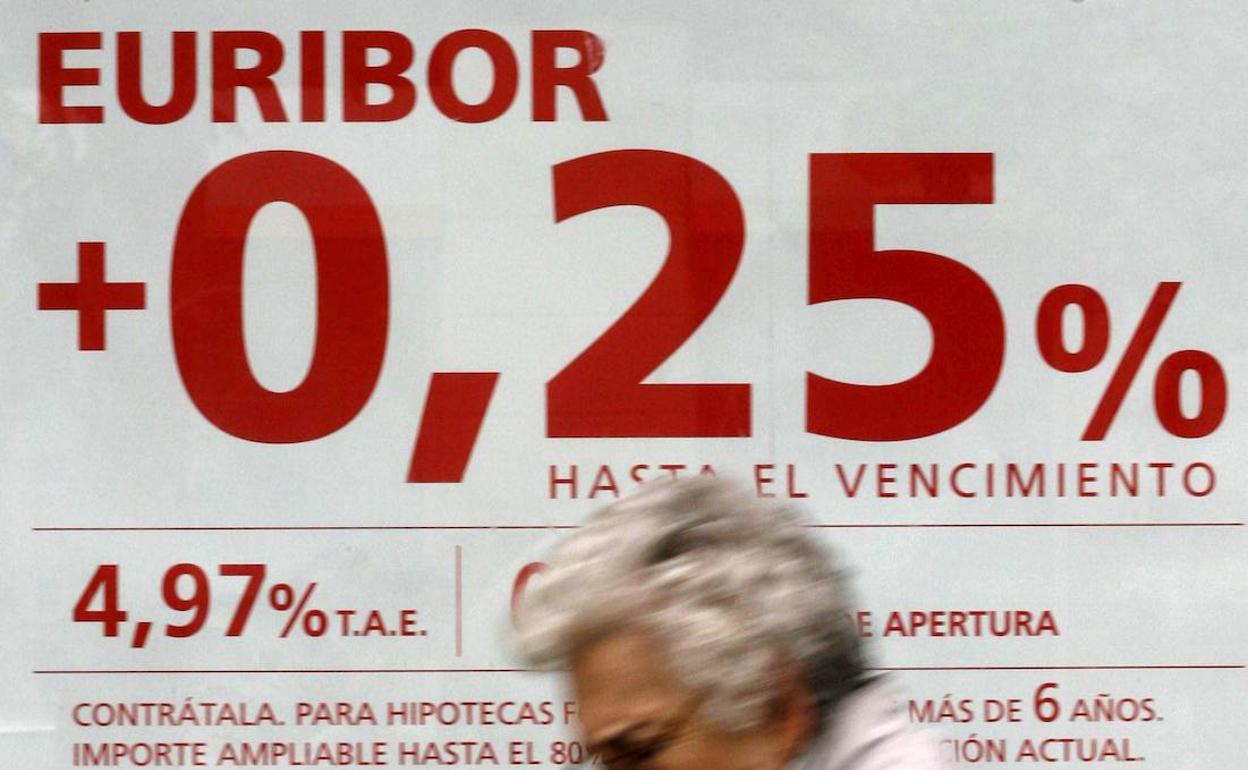

Hubo una época no muy lejana en la historia bancaria en la que las entidades financieras ofrecían hipotecas con un tipo de interés de apenas 0,25 puntos más el euríbor del momento. Era, en realidad, la etapa de los últimos coletazos del 'boom' inmobiliario y financiero, en torno a 2008, cuando algunos bancos minimizaron los diferenciales para competir en un mercado ávido de créditos para adquirir viviendas. Aquella política comercial está a punto de dar una buena noticia a quienes por entonces se hipotecaron: no tendrán que pagar intereses en las cuotas de los próximos meses, porque el euríbor ya se encuentra en el -0,25% y se genera un efecto neutro a su favor.

El desplome del principal indicador hipotecario que se utiliza en España (más de un 90% de los préstamos están referenciados a este índice) provocará la aparición de las primeras hipotecas gratuitas de la historia. El euríbor se ha situado esta misma semana por debajo de la referencia del -0,25%, un punto al que nunca antes había llegado. Si finaliza así el mes, los hogares que tengan que revisar su hipoteca con esta referencia y hayan contratado un crédito en el que se les aplica un diferencial de, como máximo, el 0,25%, abonarán las próximas seis o doce cuotas, dependiendo del contrato, sin intereses. Solamente destinarán el dinero del recibo a amortizar la deuda pendiente.

Esta circunstancia, inédita en la banca, se produce como consecuencia de una política de tipos del Banco Central Europeo (BCE) en la que ha insistido en las últimas semanas: no habrá incrementos del precio oficial del dinero, al menos, hasta el próximo verano. La banca apuntaba a que sería a finales de este año cuando los tipos comenzaran a subir. No será así y la reacción ha sido la depresión del euríbor. El jueves cerró incluso en el -0,27%.

Las entidades vendían hipotecas con tipos bajos al contar con un euríbor que llegó a superar el 5%

La gratuidad de las hipotecas referenciadas al indicador depende de las cláusulas incluidas en el contrato. Pero, en términos generales, los créditos formalizados hace una década con diferenciales inferiores a los 0,25 puntos comenzarán a beneficiarse de este contexto. El interés total que aplicarán tras la revisión será del 0%. No podrá ser inferior a esa cifra, aunque la suma del euríbor y la de ese diferencial resulte negativa, porque implicaría que el banco tendría que devolver dinero al cliente en la hipoteca, un hecho financieramente inconcebible, tal y como apuntan fuentes del sector bancario.

Ofertas mínimas

Aunque ya ninguna entidad vende hipotecas con esos diferenciales, en su momento sí lo hicieron en una etapa marcada por la elevada competencia por hacerse con nuevos clientes, e impulsados por una barra casi libre de dinero del BCE en plena vorágine financiera. Entre las que se vendieron en aquel contexto se encontraban las de las 'jóvenes', como las de Caja Madrid, Kutxabank; también otras como la Hipoteca 08 del Santander, para subrogaciones desde otras entidades; e incluso con tipos inferiores al 0,25%, como en el caso de las de Deutsche Bank o Bankinter (con un diferencial de 0,18 puntos básicos). Era un contexto en el que el euríbor llegó a superar el 5%, al contrario de lo que ocurre ahora.

Otros de los beneficiados de aquella época dorada financiera fueron los propios trabajadores de las entidades, cuyos convenios colectivos incluían condiciones hipotecarias benignas con tipos de interés mínimos que ahora implican cuotas mensuales casi sin intereses.

A medida que el euríbor ahonde su evolución negativa, si así sucede, irá beneficiando a los titulares de hipotecas que tengan contratados diferenciales cuya suma al indicador resulte igual o menor a 0 durante los próximos meses.

Este tipo de condiciones crediticias cambió radicalmente a finales de 2008 con la crisis de Lehman Brothers. Desde entonces, los diferenciales que aplica la banca a sus hipotecas han ido incrementándose hasta por encima del 2% actual. La mayor contratación de créditos a tipo fijo -con un interés más elevado, a cambio de estabilidad en la cuota- también ha elevado el coste de las hipotecas que comercializan los bancos en una estrategia marcada por la prudencia ante el riesgo que pueden asumir por impagos.