Ana Botín, el inesperado aliado de Banco Sabadell para dinamitar la opa de BBVA

Con la compra de TSB, Santander refuerza su posición en Reino Unido y debilita las opciones de la entidad vasca, su gran rival en España

«A río revuelto, ganancia de pescadores». En los corrillos financieros resuenan estos días las palabras que el consejero delegado de Banco Santander, Héctor Grisi, ... pronunció en julio de 2024, pocas semanas después de que BBVA lanzase su opa hostil sobre Banco Sabadell. Ahora el destino ha querido que esa frase recobre un nuevo sentido tras la irrupción de la entidad cántabra en la operación, aunque sea de forma colateral, con la compra de TSB a la catalana por 3.100 millones de euros.

La entidad presidida por Ana Botín defiende que la compra responde a «decisiones estratégicas», pero la realidad es que, con un solo movimiento, Santander ha cumplido con tres misiones claves para su estrategia de medio plazo: dar uso a los recursos obtenidos con su salida de Polonia el pasado mayo, crecer en el mercado británico atajando los rumores que apuntaban a su venta y –queriendo o sin querer– entorpecer los intereses de BBVA, su mayor rival en España, al encarecer una opa que amenaza su segundo puesto en el ránking de mayores bancos por activos del país.

El consenso de analistas coincide en que la operación de TSB obligará a BBVA a mejorar su oferta, pues la desinversión británica permitirá un dividendo de 2.500 millones para los accionistas de la vallesana si deciden seguir en solitario. Se trata de una cifra histórica difícil de rechazar, especialmente entre los minoritarios, que copan un 48% del capital del Sabadell.

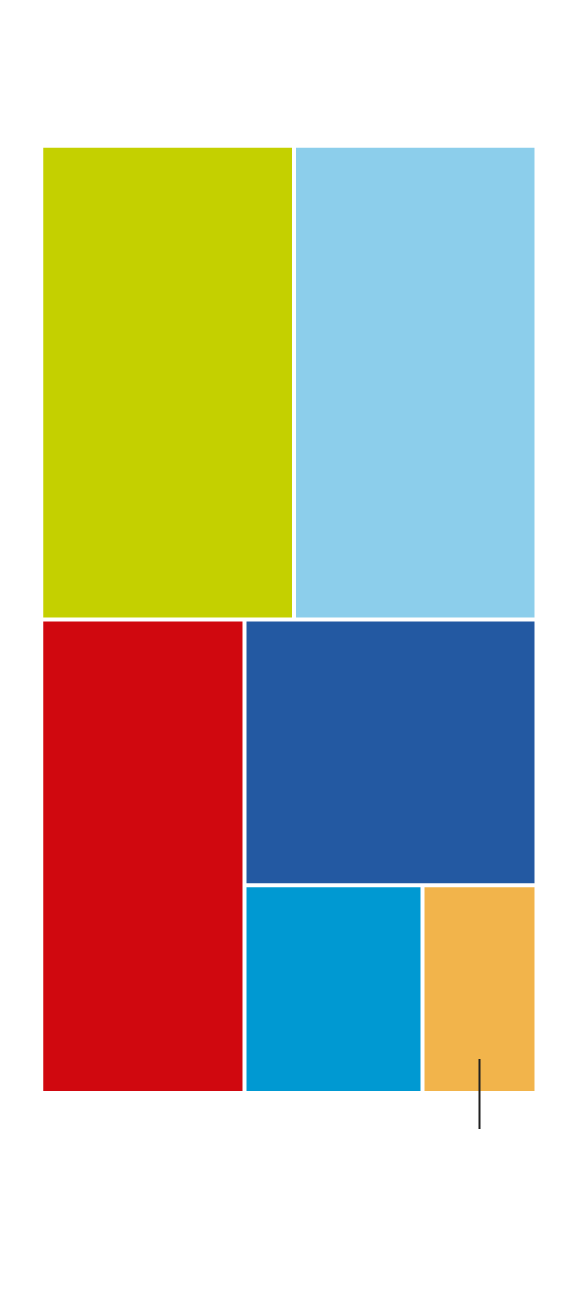

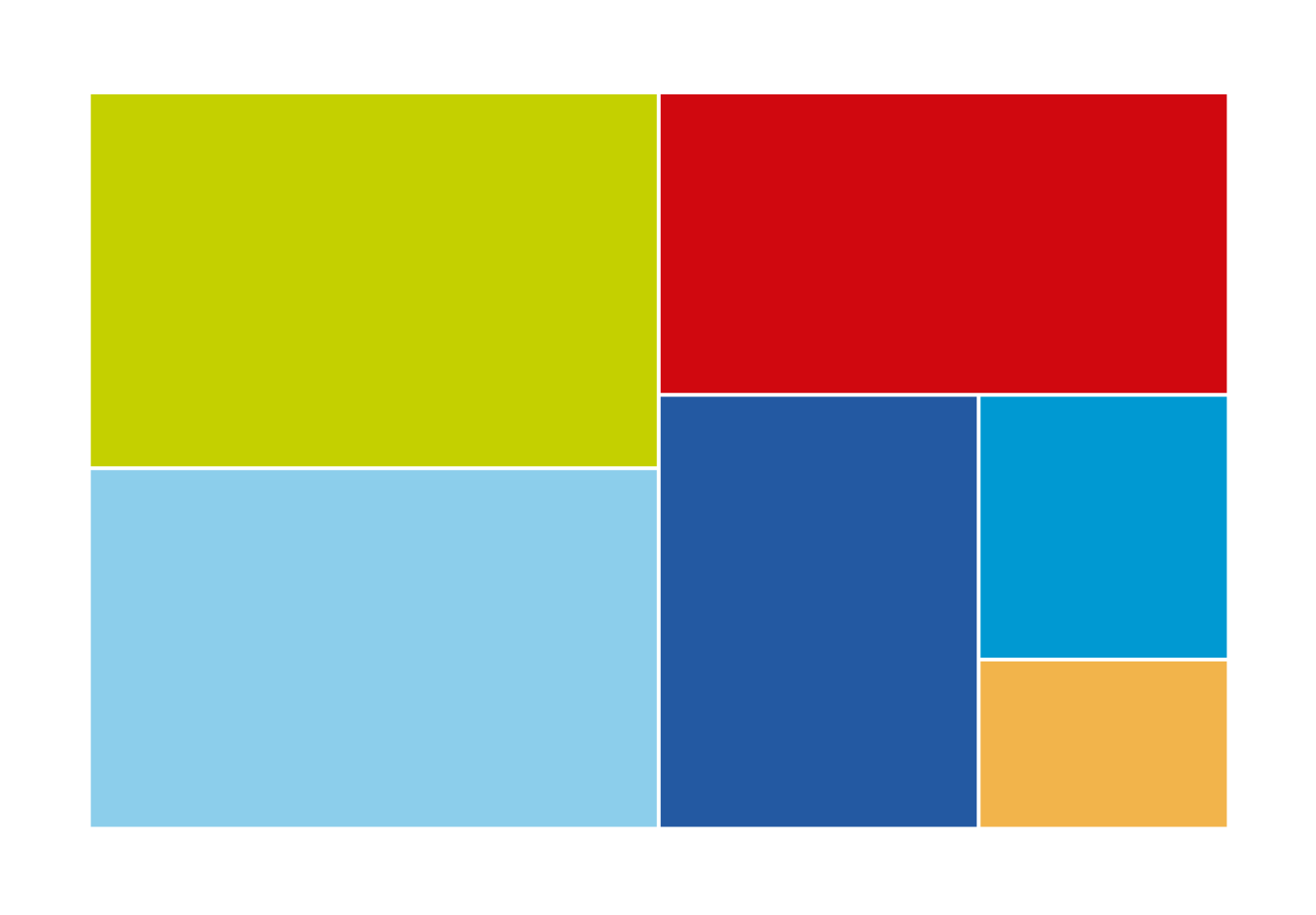

Ranking de los bancos por activos (en millones de euros)

CaixaBank

631.003

BBVA + Sabadell

599.069

BBVA

405.324

Santander

506.725

Sabadell

193.745

Bankinter

123.851

Fuente: Informes Financieros Anuales de cada entidad, BME

Gráfico:

L. CARVAJAL

Ranking de los bancos por activos (en millones de euros)

CaixaBank

631.003

BBVA + Sabadell

599.069

BBVA

405.324

Santander

506.725

Sabadell

193.745

Bankinter

123.851

Fuente: Informes Financieros Anuales de cada entidad, BME

Gráfico:

L. CARVAJAL

Ranking de los bancos por activos (en millones de euros)

Santander

506.725

CaixaBank

631.003

Sabadell

193.745

BBVA

405.324

BBVA + Sabadell

599.069

Bankinter

123.851

Fuente: Informes Financieros Anuales de cada entidad, BME

Gráfico: L. CARVAJAL

Pese a esta dificultad añadida –junto a las condiciones de Competencia y el veto a la fusión de al menos tres años impuesto por el Gobierno–, BBVA está dispuesto a seguir adelante con la operación. Si los accionistas aceptan, supondrá un salto definitivo para su negocio en España, donde en los últimos años ha experimentado un notable acelerón. Tras sumar un millón de clientes en 2024, consolidó su posición como la tercera entidad por activos en España, con un total de 405.324 millones de euros, según datos de balance en su último informe financiero anual.

Si finalmente adquiere Sabadell, esa cifra alcanzaría los 599.069 millones, escalando al segundo puesto del ránking que lidera CaixaBank (el mayor banco de España por activos, con 631.003 millones de euros) y desplazando al Santander, que actualmente cuenta con 506.725 millones en el negocio nacional.

Santander perdería el segundo puesto en el ránking de mayores bancos en España por activos si triunfa la opa

En términos de resultados, Santander –con un margen de 11.974 millones en España a cierre de 2024– también se vería superado por la suma de BBVA y Sabadell (la cifra conjunta asciende a 17.740 millones). Pero, más allá de los números financieros, la rivalidad entre la entidad de Ana Botín y la presidida por Carlos Torres se ha acelerado en los últimos años, precisamente para competir frente al salto que CaixaBank protagonizó en términos de cuota de mercado tras la integración de Bankia.

Esa disputa por la captación no solo se ha vivido entre particulares, sino también en el negocio de empresas, donde la vasca aspira a crecer integrando a Sabadell, con una amplia presencia en el negocio de pymes donde Santander se había posicionado tras la absorción del Popular en 2017. Una operación que se cerró por el valor simbólico de un euro tras la caída de la entidad.

En esta ocasión, como en aquella, la cántabra ha demostrado ser especialmente hábil para lograr sus objetivos, con una oferta por TSB que, según confirman fuentes del mercado, superó por muy poco a la de Barclays, el otro postor que llegó a la fase final del proceso. La clave de la operación es que Santander conseguirá reforzar su posición en el mercado británico, clave para ampliar el número de clientes y su capacidad de concesión de crédito. De hecho, con la integración, se convertirá en el tercer banco del país por saldos de cuentas corrientes de clientes particulares y cuarto por hipotecas. Y la rentabilidad sobre el capital invertido superará el 20%, mientras que las sinergias de costes, según apunta el banco, se esperan en unos 460 millones, o el 13% de la base de costes de la entidad resultante.

El ejemplo de su padre

La compra de TSB también supone un golpe en la mesa de la propia Ana Botín, que retoma la iniciativa en la expansión internacional del sector bancario español. Un proceso que hace años lideró su padre, Emilio Botín, con agresivas estrategias no solo comerciales, sino de operaciones no exentas de osadía, como la compra del Abbey National Bank en 2004, que incluyó la adquisición de otras entidades menores y acuerdos con sucursales de Royal Bank of Scotland o Natwest.

Fue en el mercado nacional donde Botín padre protagonizó la operación que supondría la base para llegar al Santander actual: la absorción de Banesto, precisamente, tras el fracaso de la oferta hostil lanzada por el Banco Bilbao sobre la entidad intervenida poco después. Tal vez, en el edificio de La Vela resuene ahora aquella historia de finales de 1987, que terminó por una retirada del banco vasco para, un tiempo después, fusionarse con el Banco de Vizcaya.

¿Tienes una suscripción? Inicia sesión