Secciones

Servicios

Destacamos

Logroño

Necesitas ser suscriptor para acceder a esta funcionalidad.

Martes, 26 de diciembre 2017

Necesitas ser suscriptor para acceder a esta funcionalidad.

Compartir

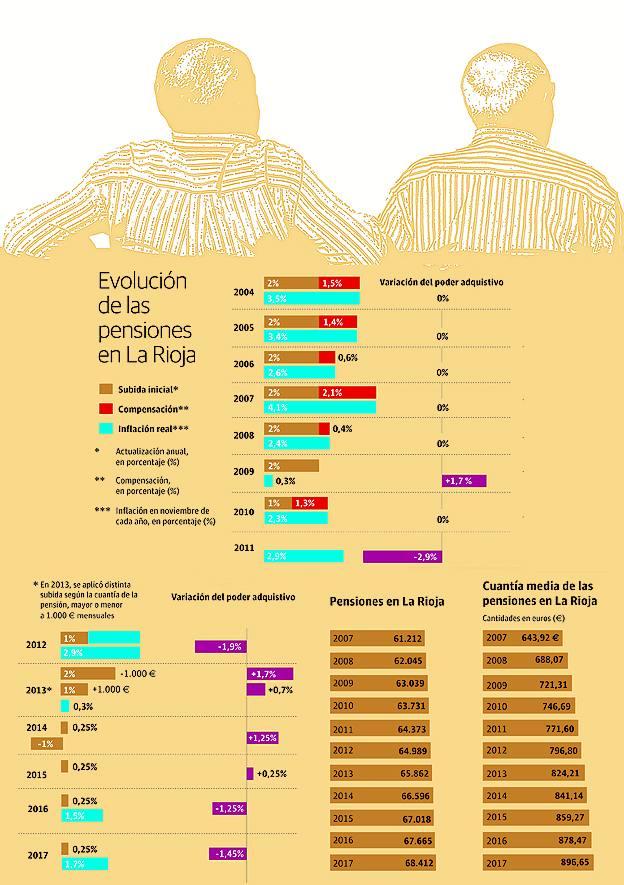

Por segundo año consecutivo, los pensionistas volverán a perder más del 1% de poder adquisitivo con el cierre del 2017. La inflación a finales de noviembre alcanzó una tasa del 1,7% que, previsiblemente, se mantendrá -si no aumenta- este mes diciembre, con lo que los perceptores de pensiones, que subieron únicamente un 0,25% a comienzos de año, tendrán una infravaloración cercana al 1,5% respecto al encarecimiento de la vida.

La inflación en noviembre había servido hasta el año 2011, cuando las pensiones dejaron de estar sujetas al IPC, para determinar su revalorización al año siguiente con la garantía, cuando menos, de que no habría pérdida de poder adquisitivo.

Entonces, por primera vez dejó de aplicarse la compensación y, con la congelación, se produjo una merma real del poder adquisitivo del 2,9%. De nuevo en el 2012, los pensionistas sufrieron las consecuencias de un IPC alto (2,9%), que compensaron, aunque sólo parcialmente, con una revaloración del 1%.

En el 2013, año en que se aprobó la última reforma del sistema de pensiones con la introducción del denominado factor de sostenibilidad y del Índice de Revalorización del Sistema, se aplicaron subidas diferentes en función de las cuantías -2% para las menores a 1.000 euros y 1% para el resto- y en ambos casos el saldo fue positivo para los pensionistas al reducirse la inflación, en plena intensidad de la crisis, a un 0,3%.

En el 2014, con el país en deflación, los pensionistas continuaron siendo prácticamente la única 'clase social' que siguió ganando poder adquisitivo, hecho que se repitió en el 2015 con una inflación cero. Desde el 2014, el Gobierno aplica la revalorización automática, y mínima, de las pensiones actualizándolas cada enero un 0,25%, aunque la recuperación económica tiene ya su efecto en tasas de inflación positivas: el año pasado la pérdida de poder adquisitivo para los pensionistas fue del 1,25, que se acumulará al probable 1,5% de este año.

Así las cosas, el periodo de crisis económica (2008/2015) se saldó con una revalorización, aunque mínima, de las pensiones, pero, paradójicamente, la recuperación económica implica desde entonces pérdidas de poder adquisitivo para las perceptores de prestaciones. De hecho, con serias dudas sobre la sostenibilidad del sistema ante el aumento de clases pasivas y de la esperanza de vida, junto con las limitaciones de las aportaciones por las cotizaciones de las seguridad social, la reforma pactada en el 2013 no sólo está limitando las revalorizaciones, sino que en el 2019 entrará en vigor el denominado factor de sostenibilidad.

Dicho factor parte del supuesto de que los futuros jubilados vivirán más años que los actuales, con lo que sus derechos cotizados deben repartirse durante un mayor número de años. Es decir, la previsión es que reciban lo mismo pero durante más años y, por tanto, con menos cantidades al mes. Entidades como el BBVA estiman que -a la espera de la medición exacta de la esperanza de vida en el 2019- un pensionista que se jubilara en el 2018 y cobrara una pensión de 1.000 euros pasaría a cobrar 995,3 euros si lo hiciera en el 2019.

Las estimaciones para el futuro no son precisamente halagüeñas. Los sindicatos calculan que, si no se revisa el 0,25% de revalorización anual, las pensiones podían perder un 15% de poder adquisitivo en diez años simplemente por el desajuste con la inflación. En el caso de los nuevos jubilados, a partir del 2019 con el factor de sostenibilidad, la pérdida podría ampliarse, según los sindicatos, hasta el 25%.

En cualquier caso, la recomendación de todos los expertos es no precipitarse y hacer bien las cuentas antes de elegir el momento de jubilación. Es decir, pudiera haber más pérdidas adelantando la jubilación al 31 de diciembre del 2018 para no entrar en el nuevo sistema corrector del envejecimiento que las que realmente se produzcan si se entra en los primeros años de aplicación.

Publicidad

Publicidad

Te puede interesar

TodoAlicante

Publicidad

Publicidad

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.